くらし・手続き

【受付終了】定額減税調整給付金について

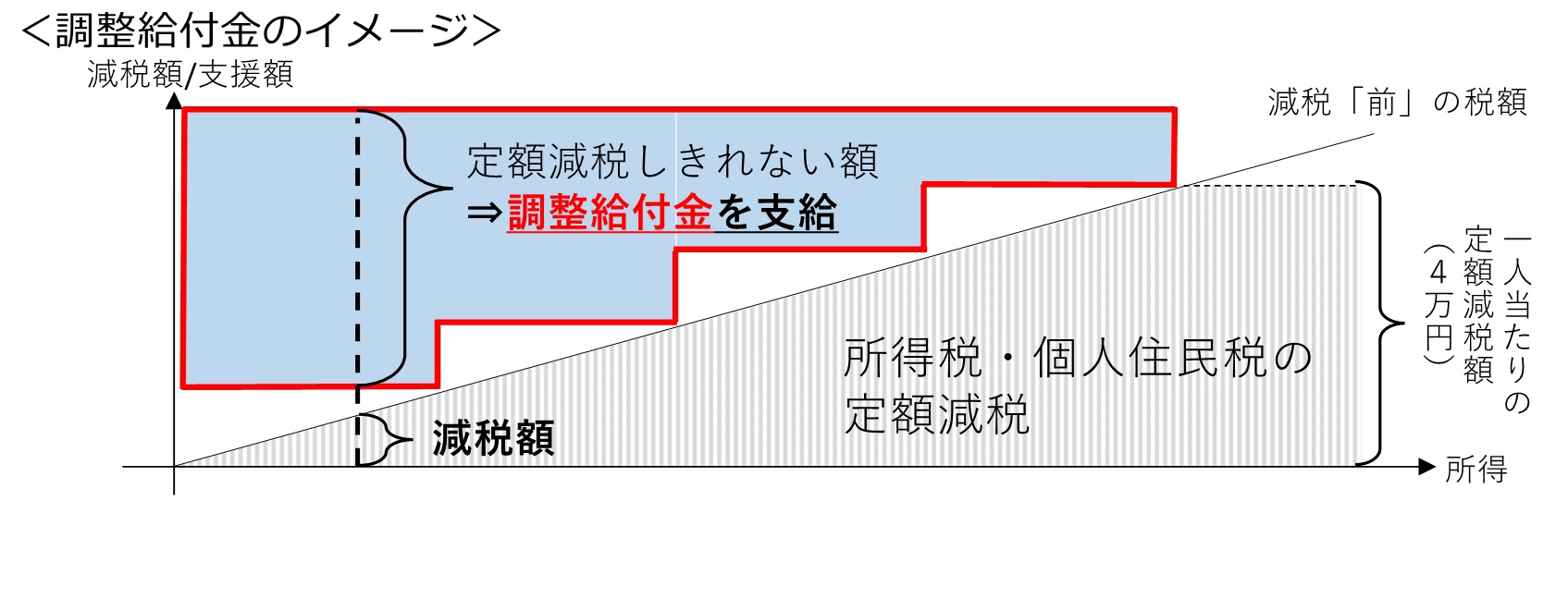

制度の概要

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年分の所得税及び令和6年度の個人住民税において定額減税を実施しています。

その際、定額減税しきれないと見込まれる方に対しては、当該定額減税しきれない額を1万円単位に切り上げて算定した「調整給付金」を支給します。

なお、令和5年の所得・控除の状況に基づき給付額が算定されるため、令和6年分の所得税額が確定した後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付金を支給する予定です。

令和6年度定額減税調整給付金の申請受付は、令和6年10月31日で終了しました。

令和7年度定額減税調整給付金(不足額給付分)の支給について

令和6年分の所得税と定額減税額が確定したことで、本来支給すべき所要額と調整給付金(当初給付分)の額との間で不足が生じた方には調整給付金(不足額給付分)を支給します。

くわしくは、下記ページをご覧ください。

支給対象者

所得税と個人住民税所得割の少なくとも一方を納められていて、定額減税しきれない額が生じることが見込まれる方が支給対象者となります。

本人及び配偶者を含めた扶養親族の数に基づき算定される定額減税可能額が、令和6年に入手可能な課税情報をもとに市が把握する令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回ると見込まれる方が対象となります。

本人の合計所得金額が、1,805万円を超える方は給付対象外となります。

定額減税可能額

- 所得税 3万円×減税対象人数

- 個人住民税所得割 1万円×減税対象人数

減税対象人数とは、納税義務者本人+控除対象配偶者+扶養親族(16歳未満扶養親族を含む)の数です。なお、国外居住者は除きます。

所得税及び個人住民税の定額減税については、下のページをご覧ください。

支給額

調整給付金支給額=(1)+(2)(1万円単位で「切り上げて」算出)

- 所得税分控除不足額

所得税分定額減税可能額-令和6年分推計所得税額

- 個人住民税所得割分控除不足額

個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額

支給額の具体例

調整給付の支給額の具体例は下記のとおりです。

なお、次における所得税の金額は、令和5年の収入・控除の状況に基づき成田市が推定した令和6年の所得税額となります。

-

1人暮らしで、所得税8千円・住民税所得割2万円(減税前)の方の場合(扶養なし)

(1)3万円(所得税分定額減税可能額)-8千円(令和6年分推計所得税額)=2万2千円

(2)1万円(住民税所得割分定額減税可能額)-2万円(令和6年度分住民税所得割額)=控除不足額なし

(1)+(2)=2万2千円

この額を1万円単位で切り上げて、調整給付金支給額は3万円となります。

- 4人暮らしで、内1人が所得税0円・住民税所得割1万2千円(減税前)の方の場合(扶養3人)

(1)12万円(所得税分定額減税可能額)-0円(令和6年分推計所得税額)=12万円

(2)4万円(住民税所得割分定額減税可能額)-1万2千円(令和6年度分住民税所得割額)=2万8千円

(1)+(2)=14万8千円

この額を1万円単位で切り上げて、調整給付金支給額は15万円となります。

留意事項

令和6年分推計所得税額が実額による算定ではないことを踏まえ、令和6年分所得税及び定額減税の実績額等が確定した後、支給額に不足が生じる場合には、令和7年度に追加で不足分の給付を行う予定です。

特に、住宅ローン控除を所得税で引ききっている方、寄付金控除がある方等につきましては、実際の所得税額と一致しない場合がありますが、そのことにより支給額に不足が生じる場合には、令和7年度に追加で不足分の給付を行う予定です。

また、令和6年度分の個人住民税の年税額が年度途中に修正されたことにより支給額に不足が生じた場合も同様に令和7年度に追加で不足分の給付を行う予定です。

給付金の支給額に不足が生じうる例

- 令和5年中の所得や控除等に変更が生じた場合

- 令和6年中にこどもが生まれた等、扶養親族が増えた場合

- 所得税に住宅ローン控除や寄付金控除等があり、定額減税をしきれない場合

実績額等の確定により給付金の支給額は減額となるのか

過支給(多い)分の返還は求めませんのでそのまま受給してください。

給付金を装った詐欺にご注意ください。

給付金の「振り込め詐欺」や「個人情報・通帳・キャッシュカード・暗証番号の詐取」にご注意ください。

給付金の支給にあたり、ATMの操作をお願いしたり、現金の振込を求めること等は絶対にありません。

不審な電話や郵便物があった場合は、警察や警察相談専用電話(♯9110)にご連絡ください。

関連リンク