現在地:

「地方公共団体の財政の健全化に関する法律」(財政健全化法)にもとづき、健全化判断比率と資金不足比率を公表しています。

不況下の税収減等による債務(借金)の増加や、不適正な会計処理により、一部の地方公共団体では財政の悪化が深刻な問題となりました。

これを受け、財政の悪化を早期に是正することを目的として、「地方公共団体の財政の健全化に関する法律」(財政健全化法)が平成20年4月から一部施行(平成21年に全面施行)され、地方公共団体は実質赤字比率、連結実質赤字比率、実質公債費比率及び将来負担比率の4つで構成される「健全化判断比率」と「資金不足比率」と呼ばれる財政指標を算定し、公表することが定められました。

この「健全化判断比率」と「資金不足比率」は、全国共通の方法で算定し、一定の基準以上となった場合、地方公共団体は財政を健全化させるために一定の制約を受けることになります。

財政指標は、「健全化判断比率」と「資金不足比率」は次のとおりです。

一般会計で生じている赤字が、標準財政規模に対して、どの程度であるかを示すものです。

この「標準財政規模」とは、成田市と同程度の人口・面積等の地方公共団体で通常収入し、通常の水準で行政サービスを提供するために必要であろうとされる財政規模のことを言います。

実質赤字比率=一般会計の実質赤字額÷標準財政規模

上記の「実質赤字比率」では一般会計のみを対象としましたが、「連結実質赤字比率」では、特別会計を加えた成田市の全会計で生じている赤字が、標準財政規模に対してどの程度であるかを示します。

連結実質赤字比率=連結実質赤字額÷標準財政規模

借金の返済(地方債の元利償還金)や、借金の返済に準じるとされた支払い(準元利償還金)に要した額が、標準財政規模を基本とした額に対してどの程度であるかを示します。

準元利償還金には、成田市が加入する印旛郡市の地方公共団体で構成される組合に支払った負担金のうち、組合が借金の返済に充てたとされる分などが算入されます。

なお「実質公債費比率」は、3か年度平均の比率を公表しています。

実質公債費比率={(地方債の元利償還金+準元利償還金)-(特定財源+元利償還金・準元利償還金に係る基準財政需要額算入額)}÷(標準財政規模-元利償還金・準元利償還金に係る基準財政需要額算入額)

準元利償還金は、次の5点の合計額です。

借金などの成田市が将来負担しなければならない負債が、標準財政規模を基本とした額に対して、どの程度かを示します。

将来負担比率={将来負担額-(充当可能基金額+特定財源見込額+地方債現在高等に係る基準財政需要額算入見込額)}÷{標準財政規模-(元利償還金・準元利償還金に係る基準財政需要額算入額)}

将来負担額は、次の8点の合計額です。

また、充当可能基金額は、上記8点の償還額等に充てることができる地方自治法第241条の基金の残高額です。

水道や卸売市場などの公営企業で生じた資金不足額が、料金収入の規模(事業規模)に対してどの程度であるかを示します。

資金不足比率は、公営企業ごとに算定します。

資金不足比率=資金不足額÷事業規模

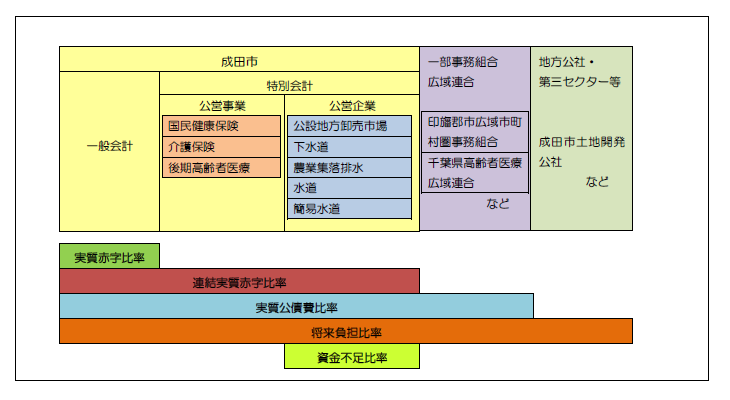

成田市には、複数の会計(=財布)があります。一般会計は、税金などを収入に、福祉や教育、道路など行政サービス全般に関する支出の経理を行う会計で、市の会計で最も大きい規模の会計です。

特別会計は、保険料や使用料など、特定の行政サービスのために受けた収入と、そのサービスに関する支出の経理を行う会計です。

また、財政指標の算定では、特別会計は「公営事業」と「公営企業」に分かれます。「公営事業」は、国民健康保険、介護保険及び後期高齢者医療の特別会計を指し、「公営企業」は、公設地方卸売市場、下水道、農業集落排水、水道及び簡易水道といった、経済活動の性格が強い事業の会計を指します。

財政健全化法にもとづく指標の対象は、次の図のとおりです。

成田市の会計のほか、一部事務組合や土地開発公社などの第三セクターまでが対象となる指標もあります。

| 財政指標の名称 | 健全化判断比率 | 早期健全化基準 | 財政再生基準 |

|---|---|---|---|

| 実質赤字比率 | 黒字 | 11.49% | 20.00% |

| 連結実質赤字比率 | 黒字 | 16.49% | 30.00% |

| 実質公債費比率 | 9.3% | 25.0% | 35.0% |

| 将来負担比率 | 90.1% | 350.0% |

| 特別会計の名称 | 資金不足比率 | 経営健全化基準 |

|---|---|---|

| 水道事業会計 | 問題なし | 20.0% |

| 簡易水道事業会計 | 問題なし | 20.0% |

| 下水道事業会計 | 問題なし | 20.0% |

| 公設地方卸売市場特別会計 | 問題なし | 20.0% |

| 農業集落排水事業特別会計 | 問題なし | 20.0% |

健全化判断比率は、実質赤字比率及び連結実質赤字比率とも黒字、実質公債比率は 9.3%、将来負担比率は90.1%とすべての指標で早期健全化基準を下回っています。また、資金不足比率もすべての公営企業で生じていません。

健全化判断比率や資金不足比率が一定の基準以上となった場合、地方公共団体は財政の悪化を早期に是正しなければなりません。健全化判断比率には、「早期健全化基準」と「財政再生基準」の2つが定められており、前者は「イエローカード」、後者は「レッドカード」に値します。

健全化判断比率の4指標のうち、1つでもこの基準を超えた場合には、「早期健全化団体」に指定されます。

「早期健全化団体」に指定されると、「財政健全化計画」を定め、議会で承認を受け、すみやかに公表したのち、知事に報告しなければなりません。

【実質赤字比率】

財政規模に応じ、11.25%から15%までの間で設定されます。令和4年度決算では、成田市は11.49%が基準です。

【連結実質赤字比率】

実質赤字比率の基準に5%を加算して設定されます。令和4年度決算では、成田市は16.49%が基準です。

【実質公債費比率】

市町村は25%が基準です。

【将来負担比率】

市町村は350%が基準です。

早期健全化基準よりもさらに重い基準が、「財政再生基準」です。健全化判断比率のうち、将来負担比率を除く3指標で1つでも基準以上となった場合には、「財政再生団体」に指定され、事実上、国の管理下に置かれることになります。

「財政再生団体」に指定されると、「財政再生計画」を定め、議会で承認を受け、すみやかに公表したのち、総務大臣に報告しなければなりません。また、総務大臣の許可を受けなければ地方債を発行できないなど、財政運営上の制約も受けます。

【実質赤字比率】

市町村は20%が基準です。

【連結実質赤字比率】

市町村は30%が基準です。

【実質公債費比率】

市町村は35%が基準です。

資金不足比率には、「経営健全化基準」が設定されており、公営企業にとっての「イエローカード」に値します。資金不足比率が経営健全化基準以上となった公営企業は、「経営健全化計画」を定め、議会で承認を受け、すみやかに公表したのち、知事に報告しなければなりません。

経営健全化基準は20%に設定されています。

このページの資料をご覧になるにはAdobe Acrobat Reader(無償)が必要です。

ソフトウェアをお持ちでない方は下記ボタンよりダウンロードしてください。

Adobe Acrobat Reader

PDFファイルを閲覧・印刷することができます。

財政部 財政課

所在地:〒286-8585 千葉県成田市花崎町760番地(市役所行政棟4階)

電話番号:0476-20-1512

ファクス番号:0476-24-1655

メールアドレス:zaisei@city.narita.chiba.jp